×

聯系電話:

0553-8398080

? ? 1、危廢產量巨大,政策監管趨嚴

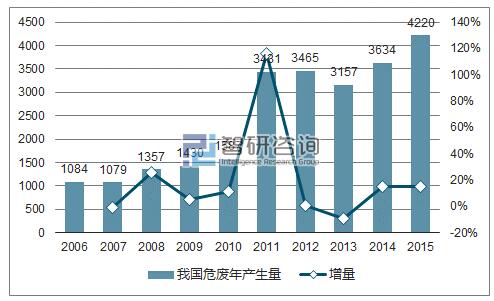

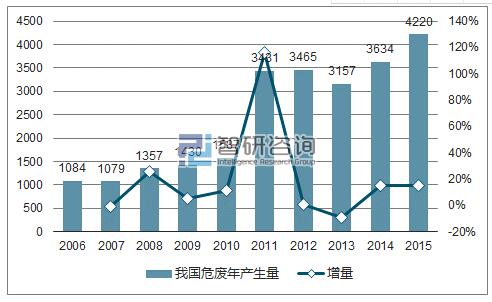

? ? 我國危險廢物的調查統計在2011年之前,工業企業危險廢物申報下限是10kg,而2011年之后環保部門將危廢申報下限調整為1kg,所以2011年之后的危險廢物全年統計量較往年有很大的躍升。根據統計數據,2015年全國危險廢物產生量達4220萬噸,較2014年增長16%。從趨勢上看,危險廢物的產生量仍呈現不斷上升趨勢。根據資料,2009-2013年美國工業固體廢物年產生量約在7.5億噸左右,而危廢產量則穩定在3500萬噸左右,危廢產量占比4.6%,而其他國家的情況是:挪威、瑞士、韓國占比分別為8%、7%、4.5%。從發達國家的經驗來看,危險廢物產生量為固體廢物的3%左右。我國近幾年工業固廢產量在30億噸左右,估算當前危險廢物的實際產量達6000-10000萬噸。

?

2006-2015年我國危廢產生量

數據來源:公開資料、智研咨詢整理

?

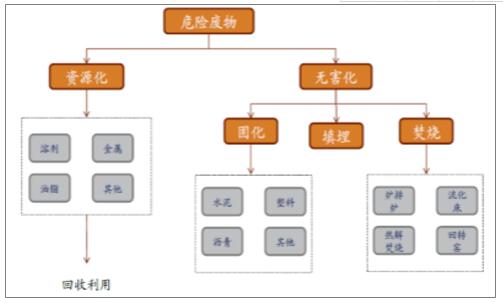

? ? 2、危廢處理方式:資源化利用為主,無害化處臵是趨勢

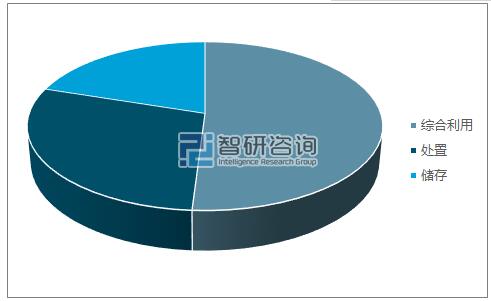

? ? 目前我國工業危廢處理方式仍以綜合利用為主,資源化利用率在50%以上,但無害化處率不斷提高。2011-2015年,我國工業危廢處理率在2012年略微下滑后,2013-2015持續上升至30%左右。截止2015年底,我國危廢綜合利用量、處臵量、儲存量分別占為危廢產生量的51%、29%、20%。

?

危險廢物處理方法

數據來源:公開資料整理

?

2015年危廢處臵方式

數據來源:公開資料、智研咨詢整理

?

? ? 我國危廢綜合利用率相對美國我國的綜合利用率偏高。由于資源化利用是有利可圖的市場化程度較高的產業,而無害化處理則是排污企業法定的義務,是單純的支出。在目前我國相關法規尚不完善,執法尚不嚴格的情況下,可回收利用的危險廢物申報及處理的完成度都高于不可回收利用的危險廢物。那么合理的推論是,在法律法規不斷完善的未來,無害化處理的市場成長空間要大于資源化利用。2000-2015年,工業固廢治理投資額出現兩輪小幅波動。2000—2005年,工業固廢治理投資額整體呈現上升趨勢,2005年達到頂峰27.82億元;2006年大幅下滑,之后從2006年至2011年又出現一輪上升,隨著2011年國家加大對基礎設施的投資而達到最高點31.39億元。此后,整體呈現下降趨勢。近兩年,國家對環保的逐漸重視,工業固廢治理投資完成額出現回暖趨勢。2015年達到16.15億元,同比增長7%。

?

工業固廢治理投資完成額

數據來源:公開資料、智研咨詢整理

?

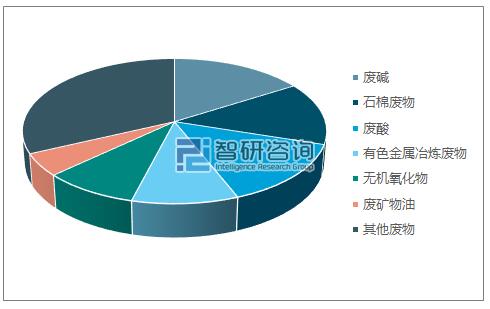

? ? 危廢處理行業空間超2000億。我國產生的危險廢物共分為48個大類,主要組分為廢酸、廢堿、石棉廢物和冶煉廢物,占全部危險廢物量的59%;從行業來看,化學原料和化學制品制造業、非金屬礦采選業、有色金屬冶煉和壓延加工業、造紙和紙制品業是我國危險廢物產生的主要行業,占到危險廢物產生量的69%。

?

危險廢物組成構成

數據來源:公開資料、智研咨詢整理

?

危廢產生行業構成

數據來源:公開資料、智研咨詢整理

?

? ? 危險廢物產生量與生產危廢行業的發展密切相關,分析了產生危廢前4位行業的11-14年總產值及復合增速走勢,非金屬礦采選業、化學原料及化學品制造業、造紙及紙制品業、有色金屬冶煉及壓延加工業,四種行業復合增速分別是13.33%、7.87%、3.34%、6.48%,高于同期工業總產值的復合增速5.15%,預計我國危廢產生量將與這4個行業的增速保持一致,考慮到我國當前經濟增速放緩的形勢,大約在6%-8%之間。2015年我國工業危廢產生量達到4220萬噸,預計按照每年8%的增長,2020年危廢產量將達到6200萬噸。按照危廢平均處理價格為3000元/噸測算,在2020年達到1860億元的產值,考慮到過去已經存在的待處理的危廢存量,預計有2000億的市場空間。