×

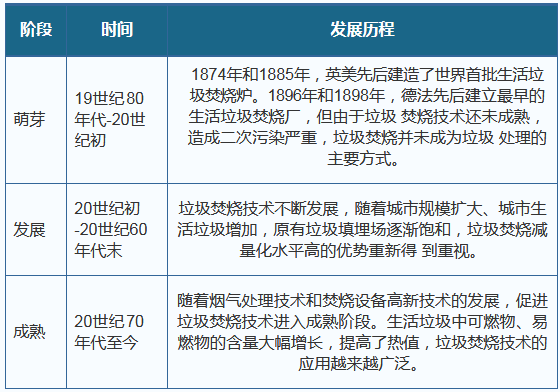

? ??垃圾焚燒發電行業經歷了上百年的展史。在出現技術之前,主要通過填埋的方式來處理垃圾,但填埋方法不當引發了傳染病的蔓延,人們不得不尋找新的垃圾處理途徑。1896年德國漢堡建起了世界上最早的垃圾焚燒處理廠,自此人類開始對垃圾進行科學處理、資源化利用的新里程。垃圾焚燒是產業革命的產物,也是垃圾處理現代化的開始。

? ? 回望歷史,垃圾焚燒的推進演變可分為三個階段:萌芽階段、發展階段和成熟階段,反映了垃圾焚燒技術不斷更新進步、城市生活垃圾不斷增多、人類環保意識不斷加強的發展趨勢。

?

垃圾焚燒行業發展歷程?

資料來源:國家統計局

?

? ? 我國垃圾焚燒發電行業起步于20世80年代末,通過引進國外先進的焚燒設備和技術,消化吸收優化后步入了較為成熟的發展階段。

? ? 從1979年開始,我國城鎮垃圾清運量以每年5.7%的增速快速增長了近40年,且增長態勢仍未見放緩。而從人均情況從1995年達到頂峰后,開始出現下降。2017年生活垃圾清運量已經達到2.15億噸,近三年清運量增長率約在6%。

?

2006-2017年全國垃圾清運量(萬噸)

.png)

數據來源:國家統計局

?

? ? 農村地區垃圾處理仍處于初級階段。據資料顯示,農村地區現每年產生垃圾總量穩定在6600萬噸以上,人均垃圾產生量穩定處于0.3千克/天的水平。2016年農村人口占總人口的43%,農村的人均垃圾產生量和垃圾清運比例有巨大的提升空間,所以考慮經濟發展和農村垃圾清運比例的提升,我國的垃圾焚燒市場未來空間仍然十分廣闊。

? ? 從2006年到2017年生活垃圾清運量和生活垃圾焚燒量的數據來看,2017年全國生活垃圾清運量為2.15億噸,生活垃圾焚燒量為8463萬噸,生活垃圾焚燒率為39.33%。盡管焚燒率逐年提高,但總體仍較低水平。

?

2006-2017年我國生活垃圾焚燒量

.png)

數據來源:國家統計局

?

? ? 從全國各省情況來看,2017年江蘇生活垃圾焚燒產能位居第一,年焚燒量為1287.7萬噸,日處理產能為3.53萬噸/日,其次是廣東、山東、浙江、福建。從生活垃圾焚燒產能發達的省份區域分布來看,多分布于長三角和珠三角一帶。一方面與當地人口較多,生活垃圾產生量較大相關,另一方面當地經濟發達,垃圾焚燒投資壓力對地方政府來說并不大。

?

2017年全國各省生活垃圾焚燒量(萬噸)及日處理產能(萬噸/日)

數據來源:國家統計局

?

? ? 目前國內從事垃圾焚燒發電的投資商約有90家左右,這些企業共同的特點是:資本實力較雄厚、進入行業時間早、具備投資運營垃圾發電項目的充足經驗。

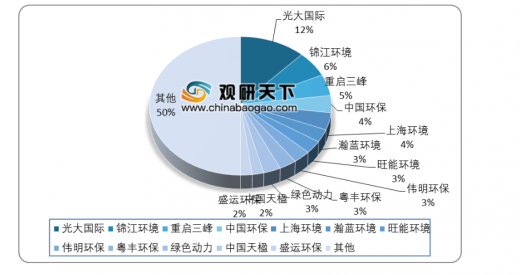

? ? 按照生活垃圾處理量計算,截止2018年6月,中國垃圾焚燒發電行業CR10僅為46%,行業競爭較為分散。光大國家、錦江環境、重慶三峰、中國環保、上海環境位列前五。

?

截至2018年6月垃圾焚燒發電行業市場份額統計

?

數據來源:國家統計局

?

? ? 在未來,我國焚燒產能迅速增長,將成行業主流。近年來我國逐漸從填埋處理為主的垃圾處理結構逐步向焚燒為主轉變。一方面是由于當前我國各地城市土地價格普遍呈現上漲趨勢,造成垃圾填埋的成本走高,另一方面在于城鎮化率的推進造成城市用地緊張,基礎設施用地供給整體呈現萎縮趨勢,垃圾填埋場的用地受限,因而填埋在垃圾處理市場占據的份額逐步縮小。

? ? 在環保標準趨嚴及環保督查的背景下,生活垃圾焚燒發電廠的運營成本提升,之前低價中標的現象不可持續,行業競爭將有序化;同時,部分早期建設的焚燒發電廠面臨達標困難、整改成本高的困境,不得不關停,行業集中度將進一步提升。

? ? 十三五期間從目前市場實際情況來看,大項目不斷減少,項目爭奪逐漸轉向三、四線城市,項目的獲取爭奪更加激烈,因而拿單能力是重中之重。而拿單能力更多取決于公司的綜合實力,包括技術研發能力、項目運營能力、資金實力。隨著垃圾焚燒產業政策推進、行業規范趨嚴,綜合實力強的龍頭企業在運營能力和項目經驗等方面的競爭優勢凸顯,將在新一輪行業競爭中脫穎而出。